Actualités

6 avril 2018

2018, l‘année du grand bouleversement fiscal… une année d’opportunités !

Nous paierons désormais, à partir du 1er janvier 2019, nos impôts au fur et à mesure que nous percevrons nos revenus, c’est le « prélèvement à la source », au lieu de les payer, comme nous en avons l’habitude, sur les revenus de l’année précédente, avec 1 an de décalage.

Sans mesure d’accompagnement, nous nous serions retrouvés, en 2019, à devoir payer 2 années d’impôts : le prélèvement à la source sur nos revenus de 2019 mais aussi, et comme auparavant, nos impôts sur nos revenus de 2018.

Cette situation n’étant pas envisageable, il a été décidé de neutraliser une année de transition (2018), sur laquelle l’impôt est annulé, d’où son nom d’année blanche.

Dans la pratique, nous ne changerons pourtant pas nos habitudes : nous déclarerons, en mai 2019, nos revenus de l’année 2018 et nous recevrons notre avis d’imposition en septembre 2019, sur lequel l’impôt à payer sera calculé selon les règles habituelles… Mais, et c’est cela l’année blanche, cet impôt sera fort heureusement annulé par un crédit d’impôt, le « CIMR » (Crédit d’Impôt de Modernisation du Recouvrement).

(source Financière Magellan)

21 mars 2018

Déjà primé en 2015, le FCP (Fonds Commun de Placement) Vatel Small Caps Flexible (FR0010916916) affiche le meilleur couple rendement risque par rapport à ses pairs dans la catégorie « Fonds Flexibles EURO » sur une période de 5 ans.

Cette nouvelle récompense reflète les bonnes performances du fonds qui se sont traduites par un gain de 9,52% en 2017 et de 59,75% sur 5 ans.

Ce fonds est disponible dans certains de nos contrat d’assurance. Un conseiller est à votre disposition au 03 80 24 75 15.

21 mars 2018

La possibilité de réduire son IR en investissant dans des PME éligibles en direct ou à travers un FIP ou un FCPI est conservée pour l’année 2018 seulement. Quelques modifications sont toutefois à noter.

- Le taux de réduction passe de 18% à 25% du montant de l’investissement, jusqu’à 4.320 € de réduction maximum pour un couple dans la limite du plafond des niches fiscales de 10.000 € par an.

- Attention : depuis le 1er janvier 2018, le taux de réduction est proportionnel au taux d’investissement en PME éligibles. Ainsi, seuls les Fonds investis à 100% offriront le taux maximum de 25% de réduction. Il conviendra d’être attentif à ce point avant de prendre sa décision.

12 janvier 2018

En vigueur depuis le 1er janvier 2018, le PFU a pour objectif de simplifier la fiscalité des placements. Ce taux à 30% est composé de 17,2% de prélèvements sociaux (contre 15,5% jusqu’au 31/12/2017, suite à l’augmentation de 1,7 point de la CSG) et de 12,8% d’impôt sur le revenu.

- Les distributions que vous percevez de vos placements de type FIP, FCPI, FCPR et FPCI restent exonérées d’impôt sur la plus-value (hors prélèvements sociaux).

- En revanche, les dividendes et plus-values perçus de vos titres de PME détenus en direct (Club Deal à travers un mandat de gestion ou une convention de conseil) seront eux soumis à la Flat Tax à 30%.

A SAVOIR : Les contribuables pourront toujours continuer de choisir la taxation au barème de l’impôt sur le revenu afin de continuer à bénéficier d’abattements spécifiques (50% à 65%, en fonction de la durée de détention pour les plus-values de cession de valeurs mobilières et abattement fixe de 40% pour les dividendes). Un petit calcul s’impose en gardant bien en tête que le choix s’appliquera alors pour l’ensemble des revenus du capital de l’année concernée.

1 décembre 2017

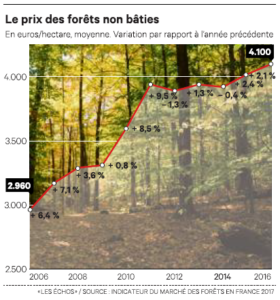

Faible rendement, mais valeur en hausse, la forêt française fait figure d’actif résilient. Sa fiscalité reste très avantageuse.

Avec un prix du bois en hausse de 3 % en 2016 (58 euros le mètre cube contre 56 euros en 2015, toutes essences confondues), selon les données de l’interprofession, et qui devrait continuer à grimper au regard du regain de dynamisme du secteur de la construction (+12 % de mises en chantier en 2016), la forêt apparaît comme un placement d’avenir. D’autant plus séduisant que le prix du foncier non bâti ne cesse lui-même de croître (+38,5 % en dix ans avec un prix moyen de l’hectare en 2016 de 4.100 euros), d’après le dernier indicateur du marché des forêts en France, publié le 17 mai. Mieux vaut néanmoins être patient avec ce type d’investissement, prévient la responsable de l’offre immobilière à la Banque Privée 1818, Christine Chiozza-Vauterin. Car, « s’il a l’avantage d’être décorrélé de toutes les autres classes d’actifs et de servir un rendement stable et sécurisé, sa rentabilité annuelle reste relativement faible, autour des 2% brut ».

En cause : pour pouvoir être coupés et donc vendus, les arbres doivent avoir atteint une certaine maturité, elle-même variable selon les essences (de quinze à plus de soixante- dix ans). Or, impossible pour un particulier novice d’investir en direct dans une forêt sans s’adjoindre les services d’un professionnel chargé de l’exploitation de la parcelle (adaptation de la production, replantation…). « Cela génère des coûts fixes relativement importants, au point d’annihiler tout intérêt autre que le plaisir à l’achat d’une forêt de trop faible superficie », indique Anthony Dumont, responsable de Neuflize OBC Immobilier. Pour pallier ces difficultés, les particuliers peuvent acheter des parts de groupement forestier (GF). Outre un ticket d’entrée nettement plus abordable (de 5.000 à 10.000 euros en moyenne la part), cette solution leur garantit en effet une mutualisation des risques. » A la différence d’un investisseur dont l’achat va se limiter à une seule forêt, le groupement va se porter acquéreur de plusieurs typologies de massifs, avec des essences et des maturités différentes, afin de lisser dans le temps ses résultats « , explique Christine Chiozza-Vauterin. Seules difficultés : le manque de liquidité du placement au moment de la revente et l’absence de garantie de capital. « Les ventes se font de gré à gré sur un marché animé par la société de gestion et il faut compter quelques mois entre le moment de la mise en vente des parts et leur cession effective. » Quant à la fiscalité, elle est particulièrement attractive, tant à l’impôt sur le revenu (réduction d’IR de 18 % du montant de l’investissement en GF plafonné à 11.400 euros pour un couple) qu’à l’ISF ou aux droits de transmission (abattement de 75 % de la valeur réelle de la forêt ou des parts de GF).

VATEL CAPITAL

1 décembre 2017

A l’Assemblée nationale, où la République en marche est très largement majoritaire, les députés devraient en revanche le rétablir.

Si la chambre haute du Parlement, majoritairement à droite, a rejeté l’idée de créer un nouvel impôt sur la fortune immobilière (IFI), en lieu et place de celui sur la fortune (ISF), cela n’a pas surpris le gouvernement. Il s’attendait à ce que cette mesure, la plus controversée du projet de loi de finances 2018, ne passe pas auprès des sénateurs.

Pas de quoi inquiéter le gouvernement pour autant. En nouvelle lecture en décembre, l’Assemblée nationale, où La République en marche est très largement majoritaire, devrait en effet rétablir ce nouvel ISF, voulu par le gouvernement.

Lire la suite sur le site des Echos…

24 novembre 2017

Le projet de Loi de Finance a été adopté par l’Assemblée Nationale, il est maintenant examiné par le Sénat.

Concernant l’aménagement des taux de réductions IR pour 2018 (rien ne change d’ici la fin de cette année), plusieurs propos circulent et sont parfois imprécis : nous nous permettons donc d’évoquer ce qui a été validé par l’Assemblée le 16/11, avec notamment une précision sur le mode de calcul de la réduction d’IR qui relativise quelque peu le sujet.

La réduction d’impôt sur le revenu des FCPI/FIP « classiques » serait augmentée de 18% à 25% mais avec une modification du mode de calcul de la réduction.

En effet, le calcul de cette réduction serait par transparence avec la part du FCPI/FIP investie dans les PME (comme cela se faisait pour l’ISF PME) :

- un FCPI/FIP « IR » classique donnera droit à 25% de réduction s’il est investi à 100% en PME

- s’il est investi à 70% en PME (le seuil habituel pour les Fonds IR avec un solde de 30% en multigestion), la réduction d’IR ne sera que de 17,5% (25% x 70%) alors qu’elle est de 18% actuellement

A suivre… (Calao Finance)

10 novembre 2017

Afin de compenser la suppression de la réduction ISF-PME, la commission des finances de l’Assemblée nationale a adopté jeudi un amendement au projet de loi de finances pour 2018 qui augmente pour un an le taux de la réduction d’impôt sur le revenu accordée au titre des souscriptions au capital de PME, dite « réduction Madelin ». Le taux serait ainsi porté à 30 % des investissements effectués en 2018, au lieu de 18 % en temps normal. Les autres paramètres de la réduction Madelin ne seraient pas modifiés et celle-ci continuerait d’être sousmise au plafonnement global des réductions d’impôt. L’amendement devrait être discuté en séance publique la semaine prochaine (source Patrimoine.com).

29 septembre 2017

Revirement inattendu sur l’impôt sur la fortune immobilière (IFI) ; en l’état actuel du projet de loi de finances pour 2018, les souscriptions au capital de PME réalisées entre le 16 juin et le 31 décembre 2017 pourront être imputées sur l’IFI dû en 2018 dans les mêmes conditions prévues par la loi actuellement.

En d’autres termes, les souscriptions au capital de PME réalisées avant le 31 décembre 2017, permettront de bénéficier d’une réduction d’IFI 2018 à hauteur de 50% du montant investi.

26 septembre 2017

Bonne nouvelle pour le contribuable, mauvaise nouvelle pour les PME, l’ISF (Impôt de Solidarité sur la Fortune) devrait être supprimé et remplacé par l’IFI (Impôt sur la fortune Immobilière).

Le dispositif permettait d’injecter dans les PME chaque année environ 1 milliard d’euros.

En attendant les annonces officielles…