Actualités

17 septembre 2021

FCPI ALTO INNOVATION

9 décembre 2020

« La forêt française, c’est notre chance »

18 novembre 2020

Prorogation du taux de réduction FCPI à 25%

20 août 2020

Défiscalisation : le taux de la réduction passe (enfin) mais provisoirement à 25 % !

29 janvier 2020

Profitez encore de 38% de réduction d’IR avec le FIP CORSE

Après consultation du conseil juridique de notre partenaire VATEL CAPITAL, il apparaît que le taux actuellement en vigueur du FIP Corse est bien encore de 38%. En effet, selon les dispositions du II de l’article 137 de la loi de finances pour 2020, la baisse du taux de la réduction d’impôt de 38% à 30% pour les FIP Corse s’appliquera aux versements effectués à compter d’une date fixée par décret. Cette date ne pourra pas être postérieure de plus de deux mois à la date de réception par le Gouvernement de la réponse définitive de la Commission européenne (d’après les débats parlementaires, la notification de la Commission européenne est attendue pour le début de l’année 2020).

Ce décret n’étant pas encore paru, il y a donc un intérêt à souscrire rapidement (dans l’éventualité de la parution de ce décret).

Consultez la page du FIP CORSE KALLISTE CAPITAL 12

2 mai 2019

Aide à la déclaration d’impôts

Le service de la déclaration en ligne est ouvert depuis mercredi 10 avril 2019 sur impots.gouv.fr.

Les dates limites de déclaration en ligne varient en fonction du département de résidence au 1er janvier 2019. Elles sont réparties sur trois zones et sont également valables pour tous les résidents français à l’étranger.

Nouveauté 2019 : tous les contribuables, sauf ceux qui sont dans l’incapacité de le faire, doivent déclarer leurs revenus en ligne, et ce quel que soit le niveau de leur revenu fiscal de référence, qui conditionnait jusque-là l’obligation de passer par internet pour déclarer ses revenus

La date limite de déclaration papier est fixée au jeudi 16 mai 2019 à minuit (y compris pour les résidents français à l’étranger), le cachet de la Poste faisant foi.

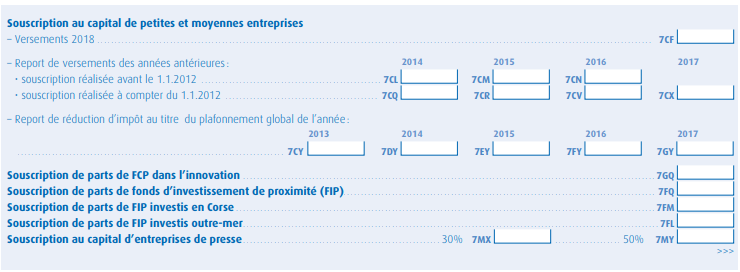

Les contribuables soumis à l’impôt sur le revenu (IR) déclarent leur droit à une réduction d’impôt sur l’imprimé n°2042 C et doivent remplir la case 7FM (pour une souscription à un FIP Corse), la case 7FL (pour une souscription à un FIP Outre mer) et la case 7GQ (pour une souscription à un FCPI).

Les revenus et les plus-values matérialisés par un FIP ou un FCPI sont exonérés d’impôt sur les revenus (mais pas de prélèvements sociaux) à condition que les parts du Fonds aient été conservées au moins 5 ans à compter de leur souscription.

Qu’en est-il de l’IFI ?

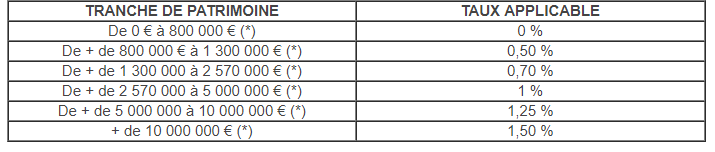

Depuis le 1er janvier 2018, l’impôt de solidarité sur la fortune (ISF) a été supprimé et remplacé par un impôt sur la fortune immobilière (IFI). Le seuil de déclenchement de l’impôt n’a pas été modifié et restent redevables tous les ménages dont le patrimoine net de dettes est supérieur ou égal à 1,3M€ au 1er janvier 2019. Ce patrimoine comprend tous les biens et droits immobiliers détenus directement et indirectement au 1er janvier 2019.

À savoir La résidence principale fait l’objet d’un abattement de 30 % sur sa valeur au 1er janvier 2019

Le barème de l’IFI reste inchangé : Seuls les contribuables dont la valeur de patrimoine net taxable est supérieure ou égale à 1 300 000 € sont imposables. L’imposition est progressive, à partir de 800 000 €.

11 décembre 2018

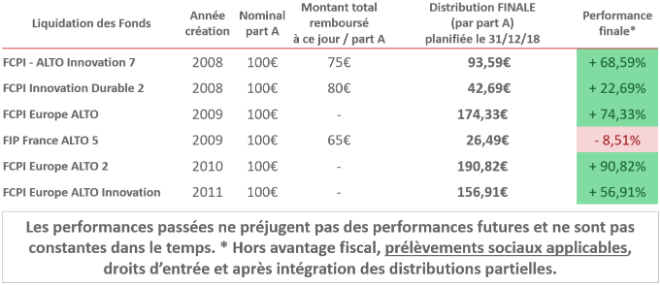

Alto invest : 5 FCPI et 1 FIP, seront remboursés le 31/12/2018

Alto invest nous informe du remboursement de 5 FCPI et 1 FIP ; ces fonds seront liquidés définitivement le 31 décembre 2018. A cette date, les clients recevront une dernière distribution (voir tableau ci-dessus).

Les plus-values réalisées sont exonérées d’impôts mais restent soumises aux prélèvements sociaux. Les montants ci-dessus ne tiennent pas compte de ces prélèvements sociaux.

Le FCPI innovalto 2018 reste disponible pour une réduction d’impôt (exceptionnellement un crédit d’impôt en septembre 2019) pour toute souscription avant avant le 31/12.

4 décembre 2018

Réduire son impôt avec les FIP Corse / FCPI de Vatel Capital

Interview d’Antoine Herbinet de Vatel Capital (société de gestion indépendante), présente deux solutions pour défiscaliser en 2018 :

- Le FIP Corse, qui permet de réduire son impôt à hauteur de 38% du montant investi tout en soutenant l’activité économique corse,

- Le FCPI, un fonds commun de placement pour l’innovation qui offre aux personnes physiques la possibilité d’investir dans des PME innovantes tout en réduisant son impôt sur le revenu à hauteur de 18%.

3 décembre 2018

Qu’est-ce qu’un FCPI et un FIP ?

Cette vidéo, réalisée par notre partenaire NextStage AM, vous permettra de mieux appréhender le fonctionnement des FCPI (fonds commun de placement dans l’innovation) et les FIP (fonds d’investissement de proximité) ouvrant droit à une réduction d’impôt sur le revenu comprise entre 18% et 38%.

22 novembre 2018

Faut-il investir en 2018 ?

Avec l’arrivée du prélèvement à la source, vous avez été nombreux à nous solliciter sur le traitement fiscal applicable aux souscriptions dans les FIP – FCPI – FIP CORSE réalisées avant le 31 décembre 2018.

En synthèse, l’intérêt fiscal à souscrire reste entier. La démarche est la suivante :

- Vous souscrivez avant le 31 décembre 2018

- Vous déclarez la souscription dans votre déclaration au printemps 2019 (sur ses revenus 2018)

- Dès lors, deux situations possibles :

- Vous ne déclarez que des revenus courants, dans ce cas l’impôt généré est annulé par le Crédit d’Impôt pour la Modernisation du Recouvrement (CIMR) : l’administration fiscale vous rembourse la réduction d’impôt (dans la limite du CIMR) !

- Vous avez déclaré des revenus exceptionnels imposés au barème progressif (dividendes, plus-values de cession de valeurs mobilières, …) : la réduction d’impôt s’impute en priorité sur l’imposition générée par ces revenus !

Exemple : Vous n’avez déclaré que des revenus courants sur l’année 2018. La fiscalité générée est de l’ordre de 10 000 €. En septembre 2019, l’administration fiscale annule l’imposition de 10 000 € par le CIMR.